Comment investir dans l’immobilier neuf (et éviter les pièges comme Rocket dans un champ de mines fiscales)

Tu as décidé d’investir dans l’immobilier neuf ? Bienvenue dans la grande aventure du patrimoine à base de béton tout frais.

Mais entre les sigles obscurs, les dispositifs de défiscalisation et les promesses plus brillantes qu’un costume d’Iron Man, il ne faut pas se louper.

Alors voici un guide complet, clair, drôle (parce que bon, faut pas mourir d’ennui), mais surtout ultra utile pour savoir comment investir dans le neuf, intelligemment.

Pourquoi investir dans l’immobilier neuf ?

Avant de plonger dans les dispositifs, un petit rappel : investir dans un bien immobilier neuf, c’est acheter un logement qui n’a jamais été habité.

Et ça a des avantages très concrets :

-

Normes énergétiques (RE2020) : moins de factures d’électricité, plus de chances d’attirer des locataires.

-

Frais de notaire réduits : 2 à 3 % (contre 7 à 8 % dans l’ancien).

-

Garanties constructeur : dont la garantie décennale (10 ans), biennale (2 ans), et de parfait achèvement (1 an).

-

Avantages fiscaux possibles si tu choisis le bon statut ou dispositif.

Mais attention, tout ça vient aussi avec des contraintes, des choix à faire… et des pièges à esquiver.

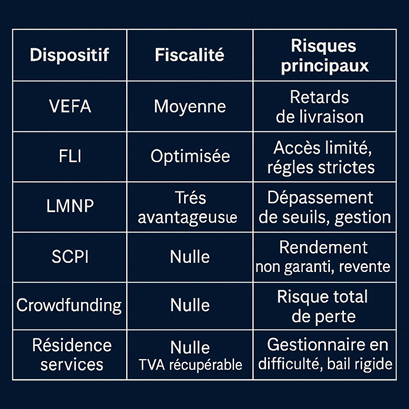

La VEFA – Le classique du neuf (avec livraison surprise à la fin)

Définition :

VEFA = Vente en l’État Futur d’Achèvement. Tu signes pour un logement pas encore construit, et tu le payes en plusieurs étapes (appel de fonds à chaque étape des travaux).

Avantages :

-

Personnalisation : choix des matériaux, de la cuisine, de la salle de bain… (sauf du voisin, hélas).

-

Garantie décennale : si le plafond te tombe sur la tête, t’es couvert.

- Frais réduits + exonération partielle de taxe foncière dans certaines villes pendant 2 ans.

Inconvénients :

-

Délais parfois longs : entre 12 et 30 mois, et parfois plus si le chantier prend du retard.

- Dépendance au promoteur : d’où l’importance de bien le choisir (solide, fiable, pas le cousin de Rocket).

Concrètement, tu signes :

-

Un contrat de réservation (avec dépôt de garantie),

-

Puis un acte de vente notarié,

-

Et tu suis le chantier en mode “inspecteur des travaux finis”.

Idéal si tu veux te constituer un patrimoine à moyen/long terme, avec peu de gestion au début.

Lire l'article complet sur la VEFA

Le dispositif LLI – Le petit frère discret du Pinel

Définition :

Le LLI (Location à Loyer Intermédiaire) est une alternative au Pinel, sans défiscalisation, mais avec des loyers maîtrisés et un prix d’achat plus bas.

Avantages :

-

Prix d’acquisition réduit (15 à 20 % de moins que le marché).

-

Pas d’engagement de durée comme avec le Pinel.

-

Pas d’impôt à payer sur les loyers

, dans certains cas (si tu montes le bon montage LMNP par exemple).

Inconvénients :

-

Conditions strictes : zones géographiques limitées (A, A bis, B1), plafond de loyers et de ressources pour les locataires.

-

Peu connu = peu d’offres, il faut creuser pour en trouver.

Idéal si tu veux acheter dans une zone tendue à moindre coût et viser une rentabilité optimisée.

LMNP dans le neuf – Le meublé à la sauce fiscale

Définition :

Loueur Meublé Non Professionnel. Tu mets un appartement neuf en location meublée, et tu choisis le régime réel simplifié pour amortir ton bien.

Avantages :

-

Amortissement du bien + meubles = fiscalité ultra allégée (souvent zéro impôt sur les loyers pendant 10 à 15 ans).

-

Plus de flexibilité qu’un bail nu (durée, rotation…).

-

Compatible avec résidences services, ce qui ajoute de la tranquillité.

Inconvénients :

- Nécessite

une vraie gestion (ou un mandat de gestion).

-

Il faut meubler aux normes (attention à la liste officielle).

-

Statut à surveiller

si tu dépasses 23 000 € de revenus ou 50 % de tes revenus globaux → bascule en LMP.

Idéal pour les investisseurs indépendants qui veulent allier fiscalité et contrôle.

SCPI de neuf – Le béton en actions (sans les fuites d’eau)

Définition :

Les SCPI (Sociétés Civiles de Placement Immobilier) te permettent d’acheter une part de portefeuille immobilier (logements, bureaux, commerces…).

Certaines SCPI investissent dans le neuf (souvent dans le cadre de la loi Pinel ou pour les normes énergétiques RE2020).

Avantages :

-

Zéro gestion, tout est piloté par la société de gestion.

-

Accessibilité : dès quelques milliers d’euros.

- Mutualisation du risque : t’investis dans des dizaines de biens à la fois.

Inconvénients :

-

Frais élevés à l’entrée (8 à 10 % parfois).

-

Rendement non garanti (mais souvent autour de 4 à 5 % brut/an).

- Revente parfois longue.

Idéal pour ceux qui veulent investir dans l’immobilier neuf sans se salir les mains (ni se ruiner)

Crowdfunding immobilier – Investir dans des projets à partir de 1 000 €

Définition :

Tu finances une opération de promotion immobilière via une plateforme. En gros, tu aides un promoteur à construire un immeuble, et tu touches une part des bénéfices.

Avantages :

-

Ticket d’entrée faible : dès 1 000 €.

-

Rendements souvent intéressants : 8 à 10 % brut/an sur 12 à 36 mois.

-

Pas de gestion, juste un suivi en ligne.

Inconvénients :

-

Risque de perte en capital (tu n’achètes pas un bien, tu finances un projet).

-

Il faut bien choisir sa plateforme (track record, transparence, garanties…).

Idéal pour diversifier son épargne sans se lancer dans un achat immobilier complet.

Résidences services – Investir et partir en vacances (presque)

Définition :

Tu achètes un bien dans une résidence (étudiants, seniors, affaires…) et tu signes un bail commercial avec un exploitant. Lui, il s’occupe de la gestion locative.

Avantages :

-

TVA récupérable (20 % en moins à l’achat).

-

Loyers garantis (en théorie) par le gestionnaire.

-

Zéro gestion

Inconvénients :

-

Le bail commercial est rigide : attention aux clauses.

-

Tout repose sur la solidité du gestionnaire.

-

Revente plus difficile que pour un bien classique.

Idéal si tu veux du 100 % passif et que tu vises le long terme.

Conclusion : investir dans le neuf, c’est pas que pour les gentils

Que tu sois plutôt Iron Man (gestion perso à fond) ou Doctor Strange (tout déléguer et méditer), il existe une façon d’investir dans l’immobilier neuf qui colle à ton profil.

Le résumé express :

Alors, prêt à devenir le Gardien du Neuf ?

Choisis bien ton camp, lis les petites lignes, et surtout appelle Jérémy, il saura trouver la solution idéale pour toi.