Pourquoi acheter un appartement plutôt qu’ouvrir une assurance vie ?

Le match du siècle : Immobilier VS Assurance-vie

D’un côté, l’assurance-vie : pépère, tranquille, plan-plan. Une sorte de tisane patrimoniale. De l’autre, l’appart à louer : vivant, parfois bruyant, mais qui peut rapporter gros si vous jouez bien vos cartes.

Alors, on met ses économies dans du béton ou dans un contrat que personne ne comprend (pas même le conseiller qui vous l’a vendu) ? Let’s fight.

L’appartement : du béton, du vrai, du brut !

Ce que ça a dans le ventre :

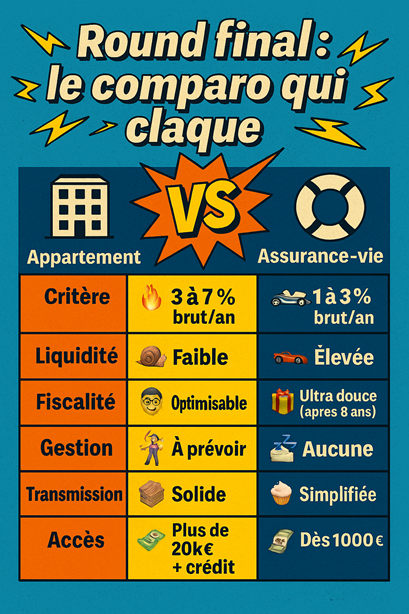

- C’est palpable : vous pouvez y dormir, le retaper, ou juste vous la péter au barbecue : “Moi j’ai un deux pièces à Bordeaux, et toi ?”

- Effet de levier : le banquier vous prête de l'argent que vous n'avez pas. Et vous, vous encaissez les loyers.

- Revenus mensuels : si tout va bien, c’est du cash flow qui tombe chaque mois.

- Fiscalité sympa : LMNP, LLI… Autant de sigles obscurs qui peuvent bien vous arranger.

- Transmission bétonnée : “Voici, mon enfant, ce T3 avec balcon. Va, vis, loue.”

Ce que ça vous réclame en échange :

- Des galères de gestion : appels du locataire à 23h pour une fuite ou une clé perdue.

Astuce : passez par une agence de gestion pour garder votre soirée Netflix intacte. - Des frais cachés : travaux, impôts, charges de copro, voisin du dessus qui fait de la zumba.

- Le syndrome “pas de bol” : locataire fantôme ou vacances longues.

Bonne nouvelle : il existe des assurances pour limiter les dégâts.

L’assurance-vie : molle mais tranquille

Pourquoi elle plaît aux banquiers (et aux mamies) :

- Facile à ouvrir : un RIB, deux signatures, et hop, une “stratégie patrimoniale”.

- Fiscalité au top (après 8 ans) : avant, c’est moyen. Après, c’est carrément doux.

- Zéro gestion : vous oubliez que vous avez ce contrat jusqu’au relevé annuel.

- Transmission simple : le capital file direct à qui vous avez choisis (enfants, cousins, le voisin du 3ème…)

- Liquidité : récupérable en cas de besoin (presque tout, selon les marchés).

Et pourquoi c’est pas sexy :

- Rendement tiède : 1 à 2% sur fonds euros… autant laisser votre argent sous l’oreiller.

- Pas d’effet de levier : vous ne pouvez pas emprunter pour en mettre plus.

- Flou artistique : vous ne comprenez rien à ce que vous signez ? Normal.

Qui devrait faire quoi ?

Jean-Kevin, 33 ans, veut bâtir un empire ➞ Fonce sur l’immobilier locatif. Tu veux du cash, du concret et une story Insta “Mon 5e appart”.

Mireille, 59 ans, veut dormir tranquille ➞ Mets-toi bien avec une assurance-vie bien calibrée. Moins de stress, plus de sérénité.

Emma, 45 ans, veut que ses enfants soient peinards ➞ Combine les deux : un appart pour leur avenir, une assurance-vie pour ne pas tout leur laisser en tranches.

Morale de l’histoire ? Si tu aimes l’odeur du béton frais, les tableaux Excel et les loyers qui tombent : l’immobilier est ton nouveau jouet. Si tu aimes les choses calmes, invisibles et fiscalement douillettes : l’assurance-vie t’ira comme un gant en cachemire. Et si tu hésites ? Fais un peu des deux, et deviens l’investisseur hybride que les Marvel rêverait de coacher.